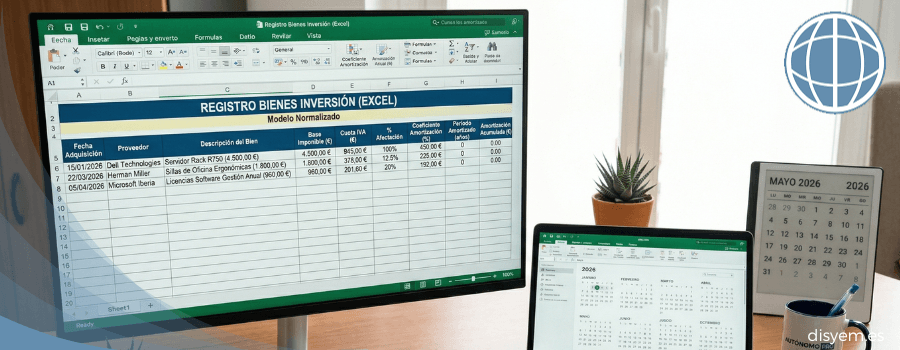

El libro de bienes de inversión es un registro contable obligatorio para determinados autónomos, en el que…

Desequilibrio patrimonial

QUE ES LA SITUACIÓN DE DESEQUILIBRIO PATRIMONIAL

A efectos contables y mercantiles, entendemos por desequilibrio patrimonial la situación en la que se encuentra la sociedad cuando su patrimonio está por debajo de la mitad de su capital social.

Para el cálculo, debemos obtener el valor del patrimonio neto (capital social + reservas (legales y voluntarias) – Resultados negativos acumulados).

Por ejemplo, una sociedad constituida con 3.000 euros de capital social, si el primer año de actividad tiene unas pérdidas de 2.000 euros estaría en desequilibrio patrimonial:

PN = 3.000 – 2.000 = 1.000 < 1.500 (mitad del capital social de 3.000 euros)

EFECTOS DEL DESEQUILIBRIO PATRIMONIAL

Las implicaciones que tiene la situación de desequilibrio patrimonial se regulan en la Ley de Sociedades de Capital o LSC, que en su artículo 363.1.e establece que “la reducción del patrimonio neto por debajo de la mitad de la cifra de capital social es causa de disolución de la sociedad, a no ser que éste se aumente o se reduzca en la medida suficiente, y siempre que no sea procedente solicitar la declaración de concurso”.

Es decir, la Ley de Sociedades de Capital establece como causa de disolución de toda sociedad anónima o limitada las pérdidas que dejen reducido el patrimonio neto a una cantidad inferior a la mitad del capital social, salvo que se corrija esta situación aumentándolo o disminuyéndolo para que se cumpla de nuevo ésta condición, y siempre que no sea procedente solicitar la declaración de concurso.

En caso de que el patrimonio neto o fondos propios de la sociedad no alcancen la mitad del capital, la LSC dispone expresamente que los administradores convocarán la junta general en el plazo de 2 meses para que adopte el acuerdo de disolución o, si la sociedad fuera insolvente, se inste el concurso.

SOLUCIONES A LA SITUACIÓN DE DESEQUILIBRIO PATRIMONIAL

No obstante lo anterior, la sociedad puede optar por medidas que permitan el reequilibrio de la relación entre el patrimonio neto y el capital social, tales como:

- Aportaciones de socios acordados en Junta o ampliación de capital en cuantía suficiente.

- Reducción de capital, adecuando la cifra de capital social a la realidad patrimonial de la sociedad, pero nunca por debajo de la cifra mínima legal de capital, ya que ello conllevaría incurrir de nuevo en causa de disolución.

- Reducción-ampliación simultáneas, también conocido como operación acordeón. Supone la reducción del capital social a cero y, simultáneamente, aumento hasta una cantidad igual o superior al mínimo legal. En primer lugar se produce la compensación de pérdidas, seguido después de una ampliación de capital mediante la emisión de nuevas acciones o participaciones.

- Por último tenemos la opción del préstamo participativo, algo que regula la Ley y dónde los intereses se pueden adecuar incluso a la consecución de una serie de objetivos empresariales.

RESPONSABILIDAD DE LOS ADMINISTRADORES EN SITUACIÓN DE DESEQUILIBRIO PATRIMONIAL

Hay que destacar que si la junta no fuera convocada o no adoptara alguno de los acuerdos previstos o no pudiese tomar acuerdos por falta de quórum, la LSC establece que cualquier interesado podrá instar la disolución de la sociedad ante el juez de lo mercantil del domicilio social.

No cesa por ello la responsabilidad del administrador pues, en este caso, los administradores están obligados a solicitar la disolución judicial de la sociedad cuando el acuerdo social fuese contrario a la disolución o no pudiera ser logrado.

La solicitud habrá de formularse en el plazo de 2 meses a contar desde la fecha prevista para la celebración de la junta, cuando ésta no se haya constituido, o desde el día de la junta, cuando el acuerdo hubiera sido contrario a la disolución o no se hubiera adoptado

Si nada de lo anterior se lleva a cabo, los administradores pasan a responder solidariamente de las obligaciones sociales que hayan nacido después de la causa legal de disolución.

Hay que mencionar que debido a la crisis financiera vivida en los últimos años, aunque de las cuentas anuales resulte que la sociedad está en la situación prevista en la LSC, es decir pérdidas que dejan su patrimonio neto por debajo de la mitad del capital social, el Real Decreto-ley 10/2008, de 12 de diciembre, vino a establecer que para esta causa de disolución no se computarán las pérdidas por deterioro reconocidas en las cuentas anuales, derivadas del Inmovilizado Material, las Inversiones Inmobiliarias y las Existencias o de préstamos y partidas a cobrar, con lo cual se evita evitar que las sociedades con inmuebles entrarán en causa de disolución por la pérdida de valor de éstos a causa de la crisis. Esta excepción se aplicó provisionalmente para los ejercicios 2008 a 2013 y se prorrogó para los ejercicios sociales que se cierren en el año 2014, pero desde 2015 se eliminó dicha excepción.

Si tienes alguna duda ponte en contacto con nosotros.

Entradas relacionadas

Esta entrada tiene 0 comentarios