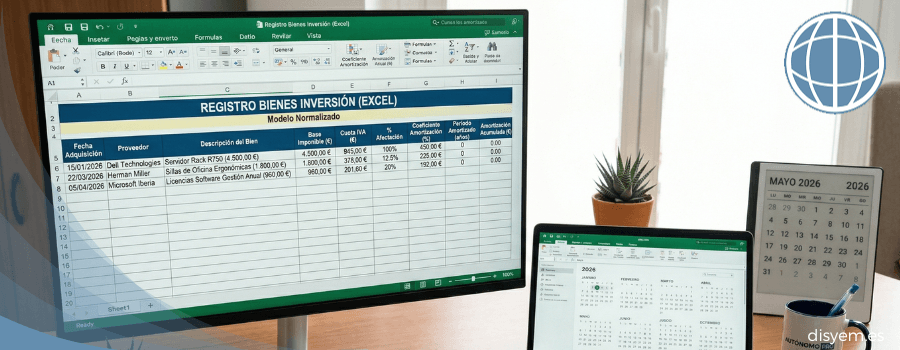

El libro de bienes de inversión es un registro contable obligatorio para determinados autónomos, en el que…

¿Cuál es el negocio que hay detrás de los seguros de vida?

Los seguros de vida son aquellos en los cuales el tomador cobra la indemnización en el caso de que el asegurado muera, siga vivo en la fecha pactada o quede «inválido». Estas pólizas suelen comercializarse asociándose a productos financieros o préstamos.

Es habitual que los bancos mejoren las condiciones de una hipoteca, al contratar estos seguros. A veces, llegan a imponerlos como condiciones para prestar el dinero. Es el caso de los seguros vida-riesgo, cuya contingencia protegida es la muerte o incapacidad. Toma nota.

Seguros de amortización

Este método de venta de seguros se denomina seguro de amortización. Se dice, en estos casos, que los contratos de hipoteca y seguro están vinculados, ya que el cliente sólo estaba interesado en el primero, pero la entidad le ha impuesto el segundo.

Esta forma de comercialización permite al banco asegurarse de que cobrará el crédito ofrecido, a la vez que genera negocio para aseguradoras de su grupo empresarial y cobra la comisión por venta del producto. Evidentemente, la consecuencia ha sido una elevada litigiosidad, pues este tipo de venta agresiva conlleva la utilización de cauces abusivos.

¿Reformar la Ley Hipotecaria?

Para prevenir estos abusos, se ha propuesto una reforma de la Ley Hipotecaria para prohibir que la banca obligue a sus clientes a contratar productos asociados al préstamo hipotecario. También se propone que se permita al cliente elegir la aseguradora.

Pero lo cierto es que numerosas resoluciones de la Dirección General de Seguros y Fondos de Pensiones han señalado que el único seguro obligatorio en nuestro ordenamiento es el de incendios y la banca no puede dictar al prestamista con qué aseguradora debe contratar.

Así lo defiende la más reciente jurisprudencia, al margen de que las compañías de crédito sigan condicionando sus préstamos a la contratación de estos seguros.

Las cifras tras los seguros de vida

Dada esta forma de colocación, más del 70 % de los seguros de vida son comercializados por los bancos.

Estimamos que el margen de beneficios que se obtiene con la comercialización de estos productos puede llegar al 50 %, en los mejores casos. Esto los convierte en unos seguros muy lucrativos, al nivel de los de decesos, que son aquellos en los que el riesgo cubierto es la muerte del asegurado.

Las consecuencias

Al dominar el panorama, los bancos no solo cobran la comisión de colocación del seguro; sino que también, habitualmente, lo encarecen, para neutralizar los incentivos que ofrecen por su contratación.

Esta forma de venta de seguros distorsiona el mercado de tal modo que firmar la póliza de seguro en una sucursal bancaria supone pagar una media del 48,3 % más que contratarla en una correduría de seguros. En el caso de los seguros de vida-ahorro, dependiendo de dónde los contrates, la prima puede variar en casi un 400 %.

Entradas relacionadas

Esta entrada tiene 0 comentarios